Tras un periodo de rendimientos decentes y baja volatilidad, los fondos de bonos sostenibles pasaron apuros en la era de los tipos de interés altos. Ahora, cuando bancos centrales como el BCE empiezan a recortar los tipos, las perspectivas mejoran.

Europa, donde se emitieron casi la mitad de todos los bonos verdes del mundo en 2023, está en el centro de esta recuperación: los datos recientes sobre flujos de fondos muestran que los inversores están volviendo a esta clase de activos.

Mara Dobrescu, responsable de análisis de renta fija de Morningstar, explica que los bonos verdes tienen una duración superior a la media, lo que refleja la sensibilidad de un bono a las variaciones de los tipos de interés. Esto puede ser doloroso cuando los tipos suben bruscamente, pero beneficia a los bonos cuando los tipos bajan, afirma.

"Los inversores que deseen invertir en fondos de bonos verdes, sociales y sostenibles deben ser conscientes de los sesgos que estos fondos pueden introducir en su cartera", añade.

¿Qué son los bonos verdes?

Los bonos verdes se emiten para recaudar dinero con el único fin de financiar proyectos o actividades nuevos o existentes que tengan un impacto positivo en el medio ambiente. Estos proyectos pueden incluir energías renovables, eficiencia energética, gestión de residuos, transporte sostenible y otras iniciativas ecológicas.

En 2023 se emitieron en todo el mundo unos 870.000 millones de dólares en nuevos bonos sostenibles, con lo que el importe en circulación a finales de año alcanzó la cifra récord de 4,4 billones de dólares, a través de más de 43.000 bonos individuales en todo el mundo, según datos de la organización sin ánimo de lucro Climate Bonds Initiative.

Los bonos verdes siguen representando dos tercios de este mercado de bonos sostenibles.

Sin embargo, existen otros tipos de bonos sostenibles: Los bonos sociales, por ejemplo, están destinados a financiar nuevos proyectos y refinanciar los existentes, con un impacto social positivo. Por lo general, los proyectos se destinan a ayudar a personas con bajos ingresos, desempleados o sectores vulnerables de la población.

Por su parte, los bonos ligados a la sostenibilidad (SLB) tienen características estructurales, como los tipos de interés, que están vinculadas a la consecución de objetivos de sostenibilidad. A diferencia de los bonos verdes, no están vinculados a la realización de un único proyecto de sostenibilidad. Los ingresos de la emisión de bonos pueden utilizarse para fines generales, vinculados a una estrategia global de sostenibilidad con objetivos que pueden medirse año tras año. Estos bonos son la categoría más "generalista" dentro de la renta fija ESG, ya que pueden incluir objetivos medioambientales, sociales o una combinación de ambos.

Fondos y ETF expuestos a bonos sostenibles

En Europa hay algo menos de 300 fondos de bonos y ETFs clasificados bajo el artículo 9 por el SFDR, el reglamento de la Unión Europea sobre finanzas sostenibles que entró en vigor en marzo de 2021. Se trata de aquellas estrategias que se centran en un "claro objetivo sostenible" y que informalmente se denominan estrategias "verde oscuro".

En los cuatro primeros meses del año, estos fondos registraron 4.200 millones de euros en entradas netas, marcando un crecimiento orgánico del 5,4%, superior al 3,3% de crecimiento del universo total de fondos de renta fija domiciliados en Europa. A finales de abril, alcanzaban los 75.000 millones de euros en activos gestionados.

Los ratings Morningstar dan una indicación útil de cómo estas estrategias han funcionado en el pasado (Star Rating) y cómo los analistas Morningstar piensan que podrían funcionar en el futuro (Medalist Rating) en relación con sus pares de categoría.

Otra característica de estos fondos es su mayor exposición al euro. Un inversor que decida pasar de una asignación en bonos globales tradicionales a otra exclusivamente en bonos sostenibles vería cómo su exposición a las emisiones en euros casi se triplica, hasta el 61%, en detrimento de las emisiones en dólares, que caerían hasta el 26%.

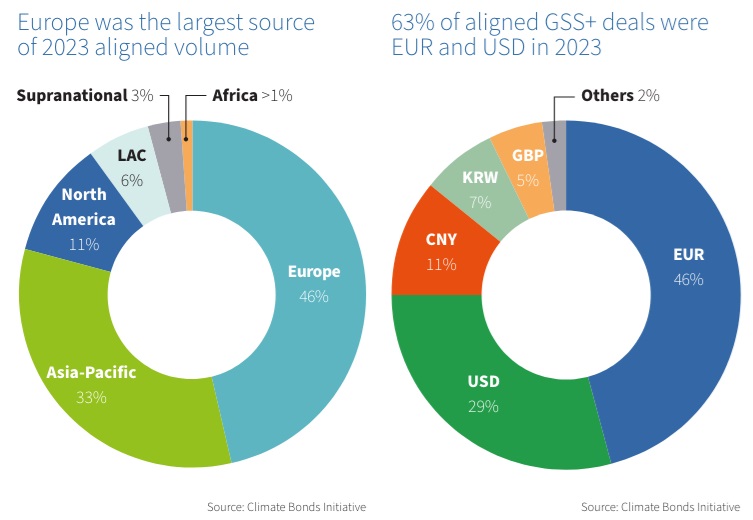

El papel central de Europa se confirmó de nuevo el año pasado: Fue la mayor fuente de instrumentos de deuda sostenible con un volumen de 405.000 millones de USD, lo que representa el 46% del total de 2023. América Latina y el Caribe registraron un aumento interanual del 49%. Por el contrario, el sentimiento anti-ESG afectó al volumen de EE.UU., con un descenso del 38%.

Sin embargo, a nivel de cada país, la clasificación de 2023 sitúa a China a la cabeza, con 83.500 millones de dólares en bonos verdes emitidos, seguida de Alemania, con 67.500 millones de dólares, y Estados Unidos, con 59.900 millones de dólares.

Los fondos de bonos verdes y sostenibles tienden a tener mayores asignaciones a bonos corporativos, especialmente en el sector financiero, y cuasi-soberanos, a expensas de los bonos gubernamentales tradicionales. "Esto puede hacer que tengan más dificultades que los productos de renta fija convencionales cuando los mercados de crédito tropiezan", advierte Dobrescu, de Morningstar.

Los gobiernos emiten bonos verdes para financiar el ferrocarril y las energías renovables

Según el análisis GSS Bond Report de MainStreet Partners, en 2023 se alcanzó un récord mundial de emisión de bonos soberanos verdes, superando los 160.000 millones de dólares. "El transporte limpio es el sector más financiado por los emisores gubernamentales, representando hasta la fecha el 43% del volumen acumulado emitido desde 2012, más del triple que la categoría más financiada por el resto del mercado, las energías renovables", señala el estudio.

El bono verde de Bélgica de 2018 financió en parte el sistema ferroviario, mientras que en Francia los ingresos se dedicaron en parte a exenciones fiscales para proyectos de energías renovables y biodiversidad. En Asia, por su parte, en respuesta a los crecientes niveles de urbanización, los bonos verdes se utilizan a menudo para financiar proyectos de vivienda sostenible.

En un mercado caliente, el due diligence es clave

Impulsado por los inversores institucionales, el mercado de bonos verdes debería experimentar un crecimiento continuo en los próximos años. Los inversores deben prestar atención a la calidad de cada emisión y desconfiar de las promesas comerciales.

De hecho, la selectividad y la transparencia contribuyen a garantizar que los proyectos verdes más relevantes e impactantes reciban la financiación necesaria. El mercado aún está en pañales y plagado de "greenwashing", por lo que la investigación en profundidad de los emisores es crucial para los inversores.

.jpg)