- Il mercato azionario statunitense è scambiato mediamente con un premio del 3%. Non possiamo ancora considerarlo sopravvalutato, ma è in fase di apprezzamento.

- Dubitiamo che ciò che ha funzionato nell’ultimo anno e mezzo continuerà a farlo anche in futuro.

- I segmenti value e delle small cap rimangono i più sottovalutati.

Le prospettive del mercato statunitense nel 3° trimestre 2024

Al 24 giugno, il Morningstar US Market Index, la nostra proxy dell'ampio mercato azionario statunitense, è salito del 3,20% nel corso del secondo trimestre. Su base annua, l’indice ha guadagnato il 13,77%.

Sebbene il benchmark sia riuscito a registrare un buon guadagno nel secondo trimestre, lo ha fatto solo grazie ai rialzi dei titoli legati all'intelligenza artificiale. I dati di una nostra analisi evidenziano che senza i guadagni di Nvidia, Apple, Microsoft, Alphabet e Broadcom, l'indice del mercato Usa sarebbe sceso tra aprile e giugno.

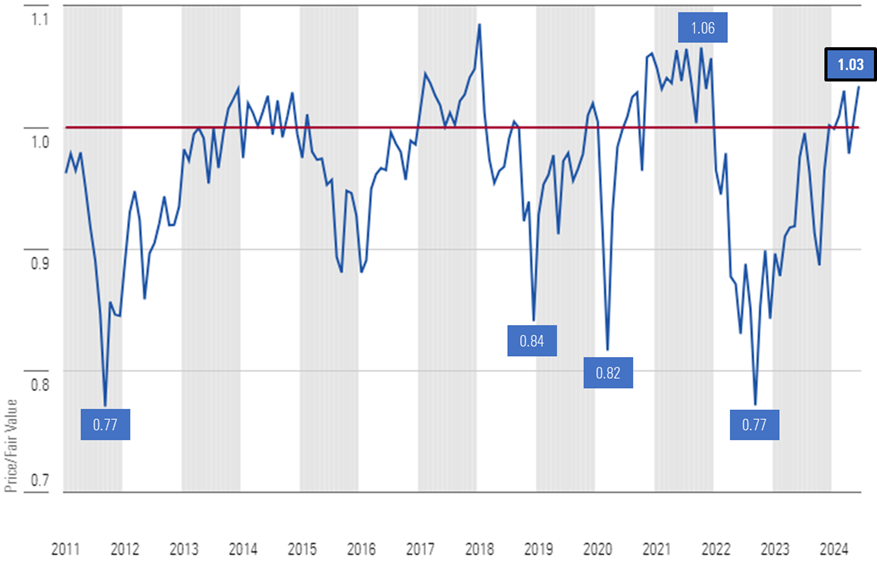

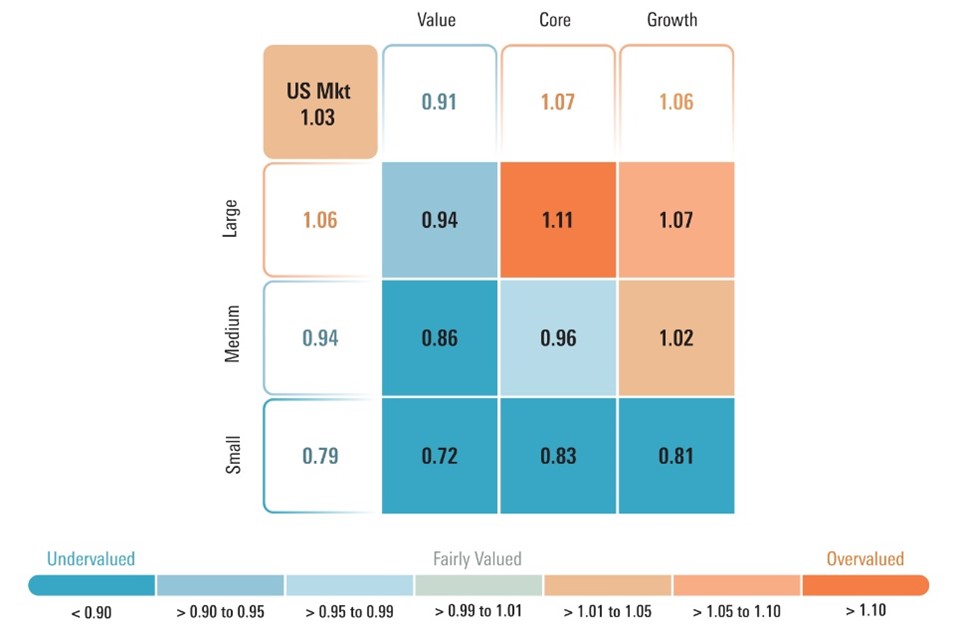

Al 24 giugno, il rapporto Prezzo/Fair value del mercato azionario statunitense è salito a 1,03, con un premio del 3% rispetto alle nostre stime di ”giusto valore”. Sebbene la valutazione del mercato non sia ancora in territorio di sopravvalutazione, questo dato la colloca vicino all'estremità superiore dell'intervallo “in linea con il fair value”.

Dalla fine del 2010, il mercato è stato scambiato con un premio di questa entità o superiore solo il 10% delle volte.

Price/Fair Value of Morningstar's US Equity Research Coverage at Month-End

I titoli legati all'intelligenza artificiale hanno continuato a salire nel secondo trimestre. Queste azioni sono in gran parte contenute nell'indice Morningstar US Growth e, nel caso di Alphabet, Meta Platforms e Broadcom, anche nell'indice Morningstar US Core. Entrambi i benchmark hanno registrato una buona performance rispetto all'indice Morningstar US Value. Tuttavia, sulla base delle nostre valutazioni, sospettiamo che la maggior parte di questa sovraperformance sia ormai alle spalle. Al 24 giugno, i titoli growth sono scambiati con un premio del 6%, quelli blend un premio del 7%, mentre le azioni value continuano a essere scontate mediamente del 9% rispetto al fair value.

Sebbene riteniamo che sia possibile che le valutazioni dei titoli dell’AI continuino a salire nel breve termine, crediamo che gli investitori di lungo periodo facciano meglio a ridurre la loro esposizione ai titoli growth e blend per reinvestire questi proventi nel segmento value.

Price/Fair Value by Morningstar Style Box Category

Sulla base di queste valutazioni e considerate le nostre raccomandazioni alla fine del primo trimestre, riteniamo che ora sia opportuno sottopesare il segmento blend. Continuiamo, invece, a sostenere un sovrappeso della categoria value e un sottopeso di quella growth. Per quanto riguarda i segmenti di capitalizzazione di mercato, confermiamo rispetto al trimestre precedente la raccomandazione di sottopesare i titoli large cap a favore di un sovrappeso di quelli small cap e mid cap.

Dove trovare le migliori opportunità

Sebbene il mercato Usa appaia spumeggiante, gran parte della sua sopravvalutazione è concentrata in pochi titoli tematici a grande capitalizzazione. Ad esempio, se escludiamo Nvidia, Meta Platforms e Apple dalle nostre valutazioni, il premio scende dal 3% all’1%. Sebbene non sia legato al segmento dell'IA, l'esclusione dal calcolo di Eli Lilly farebbe scendere la valutazione del benchmark in linea con il fair value.

Considerando che i titoli dell'IA sono valutati nel migliore dei casi in linea con il fair value (e nel peggiore dei casi sopravvalutati), vediamo opportunità decisamente migliori in altri segmenti di mercato, in particolare nella categoria value, che a nostro avviso rimane la più sottovalutata, e in quella dei titoli small cap.

Sebbene lo scorso trimestre sia stato un po' prematuro iniziare a puntare sui titoli contrarian, continuiamo a vedere le migliori opportunità in quei settori e in quei titoli che hanno sottoperformato, che non sono amati e, soprattutto, che sono sottovalutati. Questi titoli contrarian sono spesso "story stocks", ovvero azioni che richiedono un'analisi più approfondita e spesso richiedono del tempo prima che riescano a riemergere da un periodo di difficoltà, per questo motivo possono comportare un rischio maggiore nel breve termine.

È tempo di cambiare registro

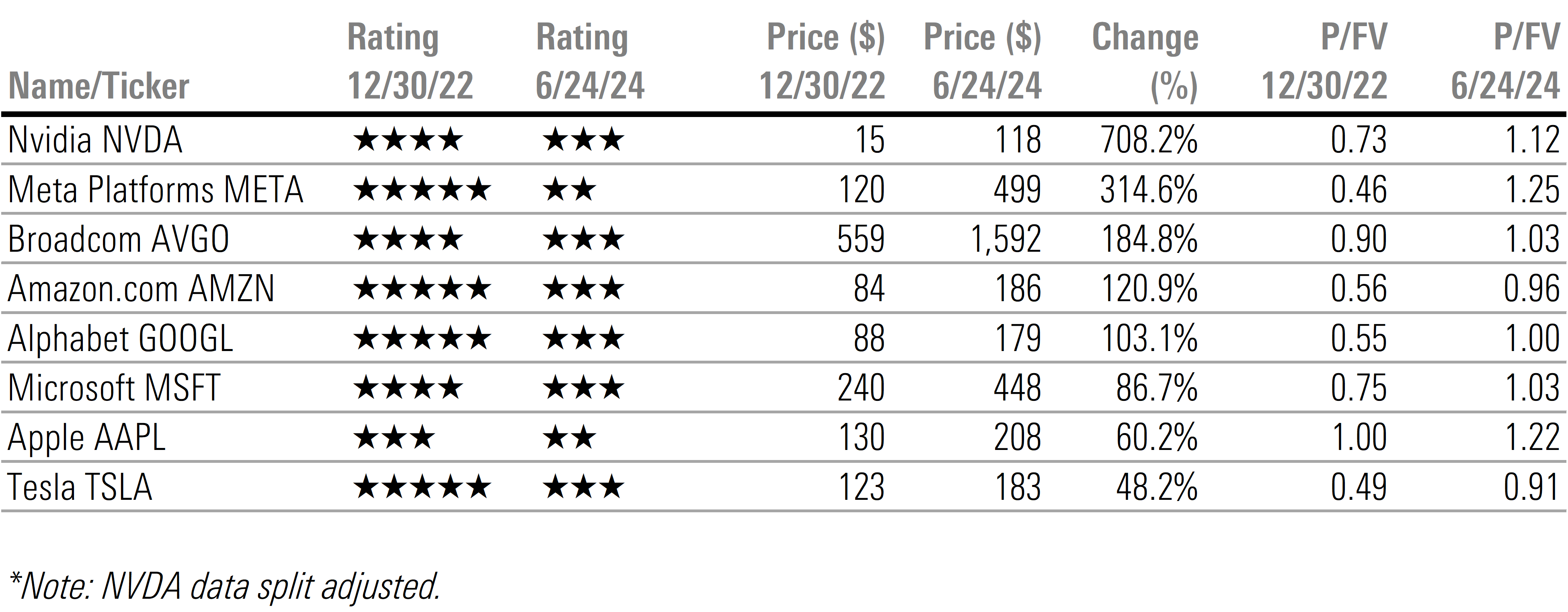

Nel nostro outlook sul mercato azionario statunitense all’inizio del 2023, abbiamo osservato come l'intero mercato fosse scambiato con un forte sconto rispetto alle nostre valutazioni, soprattutto i titoli growth, e in particolare i settori delle comunicazioni e della tecnologia. Nella nostra lista di azioni in cui investire nel 2023, molti dei titoli legati all'intelligenza artificiale erano valutati con un rating Morningstar di 4 o 5 stelle. A distanza di un anno e mezzo, ora quegli stessi titoli sono, nel migliore dei casi, scambiati in linea con il fair value, o, nel peggiore, sopravvalutati.

Performance of Selected AI-Related Stocks

Sulla base di queste valutazioni e dei titoli strettamente legati ai temi dell'intelligenza artificiale e dei farmaci per la perdita di peso, riteniamo improbabile che ciò che ha funzionato nell’ultimo anno e mezzo continui a funzionare anche in futuro.

Occasioni di investimento nei settori scambiati a sconto

Morningstar Price/Fair Value by Sector

Immobiliare

Nessun settore è così poco amato da Wall Street quanto quello immobiliare. Tuttavia, questo sentiment negativo è anche il motivo per cui vediamo numerose opportunità tra i REIT che investono in immobili con caratteristiche difensive. Ad esempio, Healthpeak DOC, valutato con un rating Morningstar di 5 stelle, e Ventas VTR, con un rating di 4 stelle, investono in una gamma diversificata di attività sanitarie, tra cui uffici medici, laboratori di ricerca, alloggi per anziani e ospedali. Realty Income O, valutata con un rating di 5 stelle, possiede circa 13.400 immobili, la maggior parte dei quali sono immobili indipendenti, con un unico inquilino e tripla locazione. Un'ampia percentuale dei suoi affittuari opera in settori difensivi come i negozi di alimentari, di generi di prima necessità, di articoli per la casa e da regalo.

Energia

Nel lungo periodo, prevediamo un calo dei prezzi del petrolio: le nostre aspettative di metà ciclo per il greggio West Texas Intermediate (WTI) è di 55 dollari al barile. Tuttavia, anche con questa previsione ribassista rispetto al prezzo odierno di 80 dollari al barile, vediamo valore in gran parte del settore energetico, che al momento viene scambiato a un tasso di sconto del 7% rispetto al fair value. Riteniamo inoltre che l'esposizione al settore energetico costituisca una buona copertura naturale per i portafogli, al fine di tutelarsi dall'aumento del rischio geopolitico e dall'eventualità che l'inflazione si mantenga più elevata più a lungo.

Tra i principali produttori di petrolio a livello globale, Exxon XOM, valutata con un rating di 4 stelle, è la nostra società petrolifera integrata preferita, dato il suo potenziale di crescita degli utili derivante da una combinazione di acquisizioni di asset di alta qualità e risparmi sui costi. Per gli investitori alla ricerca di produttori nazionali, segnaliamo Devon, valutata con un rating di 4 stelle. Per gli investitori con una maggiore tolleranza al rischio, suggeriamo di guardare ad APA APA, che potrebbe avere un significativo rialzo grazie allo sviluppo della sua attività in Suriname. Le prove finora raccolte suggeriscono la presenza di un sistema petrolifero di grandi dimensioni che potrebbe essere decisivo per l'azienda. A questo punto, riteniamo molto probabile che una o più scoperte passino alla fase di sviluppo, anche se nessuna è stata ancora ufficialmente autorizzata.

Materie prime

Con il rallentamento della crescita economica, il settore delle materie prime ha perso il favore del pubblico e ora viene scambiato a un tasso di sconto del 5% rispetto al fair value. All'interno di questo settore, vediamo del valore nei segmenti dell’oro e dei prodotti chimici per l'agricoltura. I minatori d'oro come Newmont NEM, valutato con un rating di 4 stelle, sono scambiati con un elevato tasso di sconto rispetto al fair value, nonostante la nostra visione a lungo termine sull’oro sia relativamente ribassista. Se i prezzi dell'oro si manterranno elevati o dovessero salire, riteniamo che vi sia un ampio margine di apprezzamento. Le aziende produttrici di sostanze chimiche per le colture, come FMC, valutato con un rating di 5 stelle, sono scesi in Borsa per tutto il 2023. L'industria agricola ha ordinato una quantità eccessiva di prodotti nel 2021-22 a causa dei vincoli di fornitura e delle difficoltà di spedizione. Di conseguenza, le vendite sono state limitate nel 2023 a causa della necessità di esaurire le scorte in eccesso. Riteniamo che le dinamiche di domanda e offerta si normalizzeranno quest'anno e pertanto vediamo un'opportunità in questo segmento.

Occasioni di investimento nei settori scambiati a premio

Tecnologia

Il settore tecnologico ha una lunga storia di oscillazioni tra boom e crisi. In questo momento ci troviamo nella fase di boom, in cui le valutazioni sono sempre più alte, in quanto l'impennata dell'intelligenza artificiale ha spinto questi titoli verso l'alto e ha portato il settore a un premio del 10% rispetto alle nostre valutazioni.

A questo punto, consideriamo i titoli tecnologici generalmente divisi in tre categorie: AI e cloud, tecnologia tradizionale e tecnologia legacy.

L'AI e il cloud sono i settori in cui vediamo la crescita più elevata e i trend positivi di lungo termine. Tuttavia, in questo momento questo segmento è generalmente sopravvalutato.

L'area in cui troviamo le migliori opportunità è quella dei titoli della tecnologia tradizionale. Questo comparto comprende le aziende attive nelle industrie dei semiconduttori, dei software e dei servizi.

All’interno del segmento dei semiconduttori, abbiamo aggiornato il Morningstar Economic Moat Rating di NXP Semiconductors NXPI, valutato con un rating di 5 stelle, riducendolo da Ampio a Medio. Tra i software, vediamo del valore in Adobe ADBE, valutato con un rating di 4 stelle. Nel comparto dei servizi, vediamo positivi trend di lungo periodo nella sicurezza informatica e la nostra migliore idea di investimento è Fortinet FTNT, valutata con un rating di 4 stelle.

Nel comparto tecnologia legacy ci sono quei titoli che riteniamo abbiano ormai superato il loro periodo d’oro. Tra questi figurano titoli come International Business Machines IBM, valutata con un rating di 2 stelle, e HP HPE, scambiata con un premio del 12% rispetto al fair value.

Beni di consumo difensivi

Il settore dei beni di consumo difensivi è attualmente scambiato con un premio dell'8% rispetto al nostro fair value. Troviamo diversi titoli a grande capitalizzazione, come Costco COST (rating pari a 1 stella) e Procter & Gamble PG (rating pari a 2 stelle), che scambiano ben al di sopra del fair value. Pur valutando Costco con un Moat pari ad Ampio e un Morningstar Uncertainty Rating pari a Medio, il titolo viene scambiato a un prezzo 50 volte superiore agli utili attesi.

L'area in cui vediamo del valore è quella relativa alle aziende nel segmento dei prodotti confezionati. Negli ultimi anni queste società sono state sotto pressione perché hanno faticato ad aumentare i prezzi con la stessa velocità dei loro costi. Con la moderazione dell'inflazione, prevediamo che saranno in grado di riportare i loro margini operativi verso le medie storiche grazie all'aumento dei prezzi e al miglioramento dell'efficienza. Le nostre idee di investimento in questo segmento sono Kraft Heinz KHC, valutata con un rating di 5 stelle, per la quale abbiamo recentemente aumentato il Moat (a Medio) e la stima del fair value, e Kellanova K, valutata un rating di 4 stelle.

Beni industriali

Il settore industriale è scambiato con un premio del 6% rispetto alle nostre valutazioni. A nostro avviso, i titoli industriali dovrebbero rimanere sottopesati nei portafogli, in particolare quelli attivi nei segmenti dei trasporti, poiché scambiati ai prezzi più elevati. Ad esempio, Southwest Airlines LUV e United Airlines UAL, valutate con un rating pari a 2 stelle e con un premio rispettivamente del 50% e del 38% rispetto al fair value, rimangono tra i nomi più sopravvalutati tra quelli coperti dalla nostra analisi. A questi si aggiungono anche XPO Logistics XPO e Saia SAIA, scambiati con un premio rispettivamente del 28% e del 24%. Tra le poche aree in cui vediamo titoli sottovalutati c’è il segmento aerospaziale e della difesa, e in particolare le azioni Huntington Ingalls HII e Northrop Grumman NOC.

Occasioni di investimento nei settori scambiati in linea con il fair value

Beni di consumo ciclici

Gli investitori dovranno essere abili nel selezionare i titoli del settore dei consumi ciclici. Diversi dati pubblicati nelle trimestrali di queste aziende potrebbero essere interpretati come segnali di debolezza.

Starbucks SBUX, ad esempio, ha registrato un calo del 7% degli ingressi dei clienti nei suoi negozi, McDonalds MCD ha riportato risultati relativamente deboli e le azioni di Nike NKE sono scese dopo aver rivisto le previsioni di crescita delle vendite per l’esercizio 2025. Dall’altra parte, però, il discount Walmart WMT ha registrato un aumento delle vendite comparable (a parità di numero di punti vendita), guidato interamente dalla crescita del traffico di clienti.

La classe media è stata inizialmente in grado di compensare l'elevata inflazione degli ultimi due anni utilizzando i risparmi in eccesso derivanti dalla pandemia, ma tali risparmi sembrano essersi esauriti. Ha anche intaccato il tasso di risparmio, ma i tassi di risparmio sono già inferiori ai livelli pre-pandemia. I consumatori stanno riducendo gli acquisti per i beni considerati discrezionali i cui acquisti possono essere rimandati. Tuttavia, altre aree di spesa come quella dei viaggi, per i quali i consumatori hanno già speso, comprando i biglietti e mettendo da parte i soldi per pagare le vacanze estive, rimangono stabili.

Finanza

Poco più di un anno fa, la Silicon Valley Bank è fallita e i titoli dell'intero settore bancario sono crollati. Se da un lato abbiamo abbassato il nostro fair value su alcuni di questi titoli, dall'altro i prezzi di mercato sono scesi ulteriormente e più rapidamente. A distanza di un anno, la maggior parte di queste azioni hanno recuperato gran parte del proprio valore. Tuttavia, è in questo segmento che vediamo le valutazioni migliori, dato che le mega-banche sono scambiate in linea con il fair value o sopravvalutate. Tra le nostre migliori idee di investimento troviamo US Bank USB, valutata con un rating di 4 stelle e scambiata a un tasso di sconto del 25% rispetto al fair value. US Bank è l'unica banca regionale che valutiamo con un Moat pari ad Ampio.

Servizi alla comunicazione

La valutazione del settore dei servizi alla comunicazione è influenzata dai titoli Alphabet, valutato con un rating di 3 stelle, e Meta Platforms, valutato con un rating di 2 stelle. Queste azioni, infatti, rappresentano rispettivamente il 44% e il 24% della capitalizzazione di mercato dell'indice Morningstar US Communications Services.

All'interno del settore, le valutazioni migliori le troviamo tra i nomi tradizionali del comparto telecom come AT&T T e Verizon VZ. Entrambi i titoli sono valutati con un rating di 4 stelle, sono scambiati a un tasso di sconto attorno al 20% e distribuiscono dividendi che rendono entrambi quasi il 6%. Tra i nomi dei media, Comcast CMCSA viene valutato con un rating di 5 stelle, è scambiato a un tasso di sconto del 30% rispetto al fair value e offre un dividend yield del 3,2%.

Salute

La valutazione complessiva del settore healthcare è stata gonfiata dalla performance di Eli Lilly LLY. Eli Lilly, valutata con un rating pari a 1 stella, è scambiata con un premio del 68% rispetto al fair value, il che la rende uno dei titoli più sopravvalutati tra quelli coperti dai nostri analisti. All'interno del settore salute, troviamo una serie di titoli che raramente sono stati scambiati a sconto, come Johnson & Johnson JNJ, e che sono valutati ora con un rating di 4 stelle. All'interno del settore healthcare preferiamo titoli come Zimmer Biomet ZBH (rating di 5 stelle), e Medtronic MDT (rating di 4 stelle). Si tratta di titoli che vengono scambiati a sconto rispetto al fair value e presentano un Economic moat, e che allo stesso tempo sono legati al trend secolare di lungo periodo dell'invecchiamento della generazione dei baby boomer.

Utility

La rapida crescita dell'intelligenza artificiale, a nostro avviso, è stata già pienamente scontata nelle attuali valutazioni di mercato. Di conseguenza, gli investitori hanno cercato altri modi per sfruttare questa crescita. Di recente abbiamo assistito a un aumento dei commenti che sostengono che il settore delle utility beneficerà dell'aumento della domanda di elettricità. Siamo d'accordo con questa tesi, in quanto il segmento dell’AI richiede una quantità di energia elettrica per alimentare i semiconduttori più volte superiore rispetto alla tecnologia tradizionale. In effetti, nel nostro outlook sul mercato statunitense del 4° trimestre 2023, abbiamo evidenziato che il settore delle utility era scambiato a prezzi prossimi ai minimi dell'ultimo decennio, pur rilevando che le prospettive del settore erano forti come non lo erano mai state prima. A quel punto, avevamo già incorporato nelle nostre previsioni che la crescita della domanda di elettricità da parte dei data center sarebbe aumentata del 46% fino al 2032.

Ad ogni modo, gli investitori che prendono posizione sul settore delle utility per cavalcare questo tema sono in ritardo di nove mesi. Da quando il settore delle utility ha toccato il fondo, lo scorso 2 ottobre, l'indice Morningstar US Utility è salito del 28% (dati in USD al 24 giugno).

Un titolo delle utilities che è rimasto indietro rispetto al settore, ma che ha margini di apprezzamento legati alla domanda di energia elettrica AI, è WEC Energy Group, valutato con un rating di 4 stelle. Nello stato del Wisconsin sono in fase di sviluppo diversi data center, e Microsoft è stata l’ultima ad annunciare l'intenzione di costruire un data center nel sud-est del Wisconsin. WEC è scambiata a un tasso di sconto del 18% rispetto alla nostra stima di fair value e offre un dividend yield di circa il 4,3%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.